El desafío del clima en los próximos doce años presenta una oportunidad única para que los esfuerzos coordinados del sector privado lideren un cambio más concertado y sistémico en la contabilidad de las externalidades ambientales y las operaciones comerciales ecológicas.

Las empresas desempeñan un papel fundamental en la configuración del estado de la naturaleza y en el impulso de la acción centrada en la resiliencia en los países, que afecta el bienestar de 3.200 millones de personas.

Reporte – Guía para inversionistas ante el cambio climático

El cambio climático, de aproximadamente 1°C del calentamiento actual en relación con los tiempos preindustriales, ya está teniendo efectos perturbadores en las economías de todo el mundo, a través de sus manifestaciones físicas y las medidas de mitigación destinadas a evitarlos.

El nuevo reporte de UNEP FI, es una guía para inversionistas ante el cambio climático.

Desde el punto de vista físico, los fenómenos meteorológicos extremos están aumentando en frecuencia e intensidad, lo que genera graves repercusiones en los medios de vida, las comunidades y, a través de los impactos en las operaciones, las cadenas de suministro y los clientes, para las empresas.

Sin medidas políticas, estos efectos solo se intensificarán a medida que la temperatura media global continúe aumentando.

El Acuerdo de París, tiene como objetivo garantizar que el aumento de las temperaturas medias por encima de los niveles preindustriales se mantenga “muy por debajo” de 2°C en el año 2100.

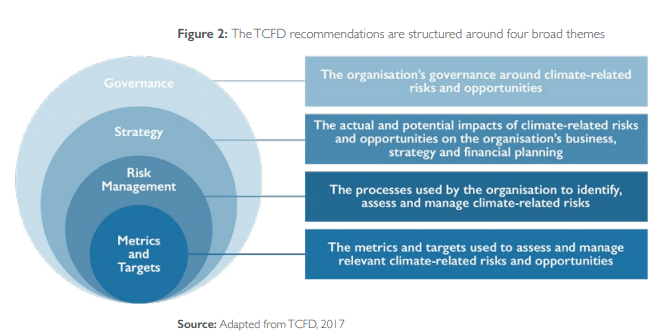

Las recomendaciones del Grupo de trabajo sobre revelaciones financieras relacionadas con el clima (TCFD, por sus siglas en inglés) describen la necesidad de que las instituciones corporativas y financieras realicen evaluaciones prospectivas basadas en escenarios de estos riesgos y oportunidades relacionados con el clima.

La recomendación de utilizar el análisis basado en escenarios para evaluar los efectos a largo plazo del cambio climático apunta a garantizar que las instituciones corporativas y financieras incorporen estos efectos en las decisiones estratégicas.

Hallazgos del guía para inversionistas ante el cambio climático

Para los inversionistas ante el cambio climático, como usuarios y emisores de divulgaciones relacionadas con el clima, el compromiso con el análisis de riesgos relacionados con el clima con miras al futuro es doblemente relevante.

Al mantener grandes carteras, la mayoría de los inversores institucionales enfrentan la exposición al riesgo en sectores, geografías e instrumentos financieros, al mismo tiempo que financian el desarrollo de la economía real.

El alcance de la exposición de los inversionistas ante el cambio climático puede ser particularmente difícil de evaluar dado el tamaño y la diversificación de sus carteras.

Este informe detalla los resultados de la Iniciativa de Financiación del Programa de las Naciones Unidas para el Medio Ambiente (UNEPFI), Inversor piloto sobre la adopción de TCFD, un esfuerzo de colaboración para explorar, mejorar y aplicar una metodología para evaluar el impacto de los riesgos físicos y de transición y las oportunidades en las carteras de los inversionistas ante el cambio climático.

Objetivo de Investor Pilot Group

Investor Pilot Group está compuesto por 20 inversores institucionales de todo el mundo. Este informe presenta la metodología mejorada y utilizada por Investor Pilot Group en colaboración con la empresa de análisis de datos Carbon Delta.

Los productos y las evaluaciones de esta metodología pretenden ser un primer paso hacia la comprensión del potencial para incorporar las recomendaciones de TCFD sobre la evaluación de riesgos basada en escenarios en la información financiera de los inversionistas ante el cambio climático.

El objetivo final de Investor Pilot que incluye este informe es doble:

1. Aumentar el conocimiento de los inversores.

2. Apoyar la armonización de toda la industria.

La intención del UNEP FI Investor Pilot es orientar exhaustivamente a los inversionistas ante el cambio climático sobre cómo diseñar y estructurar la aplicación o el uso del análisis de escenarios dentro de sus propias instituciones, así como proporcionar una base desde la cual la comunidad de inversionistas pueda buscar la armonización y la estandarización de las revelaciones de los inversores para que, con el tiempo, sean comparables.

Estado de las metodologías de análisis de inversionistas ante el cambio climático en la actualidad

Hay una gran cantidad de metodologías de análisis de escenarios y proveedores que ofrecen análisis diversos.

El resumen realizado para este estudio encontró muchas metodologías disponibles y un mercado dinámico de proveedores de servicios para respaldar el análisis de escenarios compatible con TCFD.

Muchos proveedores comparten elementos metodológicos básicos comunes, basándose en conjuntos de datos similares, componentes de modelado y métodos para la valoración financiera.

Sin embargo, existe una diversidad significativa, con proveedores que ofrecen metodologías diferentes para evaluar los riesgos financieros relacionados con el clima y las oportunidades en diversas clases de activos, escenarios y formatos de salida.

Elementos básicos de la metodología de Investor Pilot

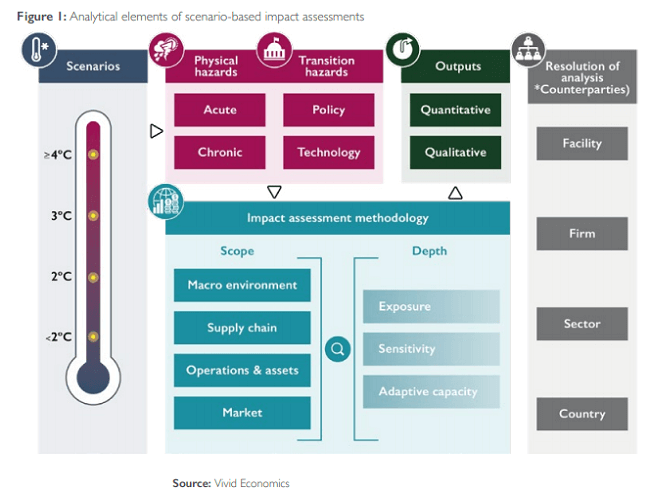

UNEP FI Investor Pilot exploró, mejoró y aplicó la metodología Carbon Delta, para la prueba de un Valor climático en riesgo (CVaR) para las acciones listadas, deuda corporativa y bienes raíces bajo varios escenarios futuros.

Esta medida reúne la evaluación de los riesgos físicos y de transición del cambio climático.

Desde el punto de vista físico, la metodología examina los impactos de los cambios crónicos en el clima y los eventos climáticos agudos en las operaciones de las empresas utilizando la interrupción de negocios como un proxy.

En el lado de la transición, explora el riesgo de las políticas:

- El costo para las empresas de cumplir con los objetivos de reducción de emisiones de los países.

- Oportunidades verdes.

- Las ganancias de las empresas de tecnología baja en carbono se obtienen al proporcionar los medios para reducir las emisiones.

Estos impactos físicos y de transición se traducen luego en valores financieros a través de modelos financieros. La metodología también evalúa las carteras contra los objetivos climáticos internacionales para dar una alineación de la temperatura: el grado implícito de calentamiento de una cartera.

Comparación del valor climático en riesgo de 1.5°C, 2°C y 3°C

Aplicando la metodología actual, y teniendo en cuenta las brechas y suposiciones actuales, a una Cartera de mercado que incluye 30,000 empresas igualmente ponderadas, y por lo tanto representa el universo del mercado en el que se puede invertir, proporciona perspectivas notables, que incluyen:

- Los inversionistas ante el cambio climático enfrentan hasta un 13.16% de riesgo por la transición requerida a una economía baja en carbono: el escenario de 1.5 ° C, en línea con el último informe especial del Panel.

- Intergubernamental sobre Cambio Climático (IPCC), expone a las compañías a un nivel significativo del riesgo de transición, afectando hasta el 13,16% del valor total de la cartera.

- Teniendo en cuenta que los activos totales bajo administración (AUM) para los 500 administradores de inversiones más grandes del mundo suman 81.2 billones de dólares, esto representaría una pérdida de valor de 10.7 billones de dólares.

Riesgos relacionados con el clima a nivel sectorial

A nivel sectorial los riesgos relacionados con el clima, incluidos los riesgos de la transición a una economía baja en carbono, se vuelven evidentes.

Los sectores de servicios públicos, transporte, agricultura, minería y refinación de petróleo se destacan por tener un alto riesgo de política.

Bajo un escenario de 1.5°C, el sector de servicios públicos está más expuesto al riesgo de políticas (-50.6% en riesgo), sin embargo, el sector contribuye menos del 10% en general a los riesgos relacionados con el clima de la cartera.

Por otro lado, la manufactura tiene un riesgo mucho menor de -16.5%, pero obtiene la mayor contribución de cartera del 46.7%.

Las ganancias “verdes” en un mundo de 2°C son significativas: aproximadamente 2.1 billones de dólares.

Abordar el cambio climático y limitar el calentamiento global requiere políticas económicas que apoyen una transición energética baja en carbono.

Sin embargo, los ingresos verdes generados por la venta de tecnologías bajas en carbono, que apoyan la transición, ayudarán a las compañías a compensar los costos por cumplir con las políticas de reducción de gases de efecto invernadero (GEI).

Por lo tanto, una política climática más fuerte también se traduce en un mayor potencial para que las empresas generen beneficios “verdes”.

En el escenario de 2°C, la suma de todas las ganancias verdes generadas por este universo de 30,000 empresas equivale a aproximadamente 2.1 billones de dólares.

Las oportunidades tecnológicas bajas en carbono ayudan a compensar el riesgo.

Las oportunidades de tecnología agregada en una cartera aliviarán las pérdidas generadas en los escenarios de políticas de 3°C, 2°C y 1.5°C.

La cartera se beneficia en un 3.21%, 6.94% y 10.74% en estos escenarios, respectivamente.

Las compañías enfrentan un costo mayor y los inversionistas ante el cambio climático aumentan el riesgo si los gobiernos actúan tarde.

Finalmente, si los gobiernos demoran la acción para promulgar políticas climáticas que reducen las emisiones de GEI, las 30,000 compañías en el mundo enfrentan un costo adicional de 1.2 billones de dólares en comparación con un escenario en el que la política climática se implementa de manera uniforme y constante con efecto inmediato.

Inversionistas ante el cambio climático – Estudios de casos de implementación

Cada miembro de Investor Pilot Group pudo analizar al menos una cartera y probar diferentes escenarios, cuyos resultados exploran algunos estudios de casos, organizados en torno a dos temas clave:

El primer conjunto de estudios de caso representa una inmersión profunda en los resultados de los inversores del análisis de la cartera, centrándose en las áreas únicas que los inversores eligieron explorar.

Estos incluyen la expansión de escenarios a riesgos físicos más agresivos y escenarios de respuesta de políticas demorada (Aviva, Nordea), la no linealidad del riesgo a través de diferentes vías de temperatura (Manulife Investment Management) y el desempeño de carteras administradas activamente en relación con los índices relevantes ( Rockefeller).

Otro estudio de caso de Caisse de dépôt et placement du Québec (CDPQ) examina la importancia de considerar las cadenas de valor y la no sustituibilidad de los productos en la evaluación de riesgos.

El enfoque del segundo conjunto de estudios de caso radica en la posible integración de los resultados en los procesos internos y la participación externa.

Los estudios de caso dentro de esta área de enfoque examinan los beneficios de involucrarse con el análisis de escenarios (Adenda), destacan las interacciones entre la metodología Carbon Delta y la identificación de métricas para futuras evaluaciones de bienes raíces (Investa), exploran los procesos internos de gestión de riesgos en evolución que rodean los riesgos relacionados con el clima (KLP), comparan los resultados basados en escenarios con las señales de riesgo climático proporcionadas por los proveedores de datos ambientales, sociales y de gobierno (ESG) (TDAM), elabora las implicaciones para el desarrollo de herramientas internas de análisis de escenarios y prácticas de gestión de riesgos (Norges Bank Investment Management (NBIM), La Française), y explica cómo las instituciones pretenden utilizar de manera concreta los resultados en el compromiso con las empresas participadas (DNB).

Recomendaciones futuras para inversionistas ante el cambio climático

Tanto la revisión de paisajes de las metodologías disponibles en la actualidad como la metodología específica para inversor Pilot demuestran las principales innovaciones y los avances metodológicos recientemente realizados en este espacio, así como una serie de áreas de mejora pendientes:

En todos los análisis de transición y riesgo físico, las metodologías actualmente no cubren la cadena de valor completa de las contrapartes que examinan en profundidad.

Tampoco vinculan los impactos microeconómicos y macroeconómicos.

Varias metodologías restringen el análisis a las operaciones y los activos físicos de una contraparte en lugar de considerar también los impactos del cambio climático en las cadenas de suministro y los mercados, brindando solo una visión limitada del alcance del impacto.

Además, ninguna metodología integra tales impactos microeconómicos con los impactos en el entorno macroeconómico, lo que podría ser significativo, especialmente si la transición de la política se produce de manera retrasada y más disruptiva, o si el cambio climático no se detiene.

Las cadenas de valor completas de las empresas deben ser consideradas, desde la cadena de suministro hasta el mercado, así como el entorno macroeconómico más amplio.

Esto incluiría distinguir más claramente entre las emisiones de Alcance 1, 2 y 3 para capturar de manera holística las huellas de carbono de las empresas.

Pocas metodologías consideran el riesgo físico y de transición de manera totalmente integrada, como resultados del mismo ejercicio de modelado, o examinan una gama de vías de temperatura.

El tipo de riesgo evaluado a menudo está vinculado a un rango limitado de escenarios de temperatura.

En realidad, las metodologías de riesgo físico tendrán concesiones importantes y deben considerarse juntos; sin embargo, las diferencias significativas en la forma en que se modelan presentan desafíos metodológicos en curso, lo que resulta en una falta de disponibilidad de escenarios que incorporan las compensaciones.

Para captar suficientemente las interacciones entre el riesgo físico y el riesgo de transición, los análisis deben, cuando sea posible y relevante, extenderse más allá de los próximos 10 a 15 años.

En general, hay un margen para un análisis de abajo hacia arriba que considere las características únicas de la estrategia de contraparte para la gestión del riesgo relacionado con el clima.

Pocas metodologías incorporan información específica de la empresa sobre las medidas de mitigación tomadas, los indicadores de rendimiento clave (KPI) establecidos o el seguro adquirido.

De manera similar, las metodologías deben cuantificar no solo la exposición de las contrapartes al riesgo del cambio climático, sino también su sensibilidad y capacidad de adaptación.

Un aspecto crítico para un mayor desarrollo es superar una serie de desafíos de datos, especialmente en relación con los informes corporativos de los factores que afectan la exposición a nivel de activos.

La práctica de divulgación corporativa hasta la fecha no solo falla en proporcionar rutinariamente evaluaciones de riesgo que son prospectivas.

Tampoco proporciona información a nivel de los activos físicos (instalaciones, plantas, infraestructuras) de propiedad de la empresa.

Sin embargo, la exposición al riesgo se manifestará en el “nivel de activos” más que en el nivel de las empresas como entidades legales.