Si en algún momento has pensado que quieres ver menos autos en la carretera o en las calles, puede que se te cumpla tu deseo en un futuro cercano.

Disminuye la compra de autos

El número de autos comprados por personas de 18 a 34 años cayó casi un 30% en los últimos años. Muchos sostienen que esto es el resultado de una economía débil, que la idea de hacer una gran inversión en automóviles y de endeudarse más es demasiado desalentadora para esta generación.

Si les hacemos la pregunta a todos los Millennials que si prefieren tener un coche o un smartphone ¿Qué crees que contestarían todos? Seguramente el celular gana ¿o no? Porque pueden tomar un Uber, un taxi, el transporte o usar el auto compartido.

El auto compartido cambiará a los seguros

En un futuro dominado por vehículos autónomos, las aseguradoras de automóviles se enfrentarán unos desafíos. Pueden seguir gestionando los negocios como hasta ahora, luchando por trozos de una tarta de reducción o pueden cambiar su forma de pensar y sus modelos de negocio y adaptarse a la nueva realidad.

El cambio es inevitable para las aseguradoras de automóviles, pero el cambio puede ser positivo. Los seguros tendrán que colaborar con las armadoras, proveedores de sistemas de comunicación y software, los gobiernos a múltiples niveles, y muchas otras organizaciones.

Las aseguradoras que persiguen enérgicamente las oportunidades a corto y mediano plazo que presentan los seguros cibernéticos, los seguros de responsabilidad civil por productos y los seguros de infraestructura, mientras toman decisiones estratégicas sobre los ecosistemas de sus socios, los modelos operativos y las propuestas de valor, son más propensas a prosperar en un mundo sin conductores.

Las implicaciones para un cambio son enormes. Los fabricantes de automóviles se apresurarán a seguir siendo relevantes, y quizás, lo que sigue en el futuro es el final de la historia de amor con el automóvil podría generar más inversiones en el transporte público y en calles seguras, transitables y con bajas emisiones de carbono. Pero ¿qué pasará con los seguros?

Novedades en la industria de seguros de automóviles: caso Arity

En su estado actual, la industria de seguros de automóviles se basa en un modelo de propiedad privada de automóviles. Actualmente, las primas de seguro se adjuntan al automóvil, no al conductor. Entonces, si prestas tu automóvil a otra persona, quien lo choca, tú, como propietario del automóvil y el titular del seguro, serás responsable de pagar los daños, no tu amigo.

La gente compra mucho menos autos que antes y estas son las razones por eso.

Al renunciar a los automóviles privados para cambiarlos por el auto compartido, tal vez lo que deberíamos guardar para nosotros mismos es un seguro. Una nueva startup llamada Arity, subsidiaria del gigante de los seguros Allstate está ayudando a las aseguradoras a construir un nuevo modelo basado en el comportamiento del conductor, no en la propiedad del automóvil o factores demográficos tradicionales como el género, el código postal o el modelo del vehículo. Arity es una empresa de tecnología de conocimientos que utiliza datos y análisis predictivos para hacer que el transporte sea más inteligente, seguro y útil para todos.

¿El auto compartido cambiará a los seguros o ya lo hizo?

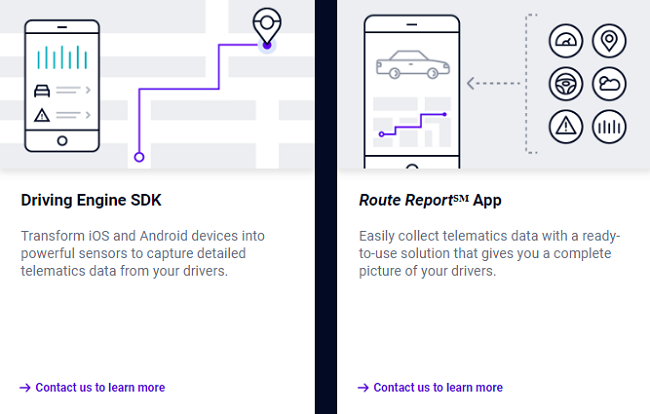

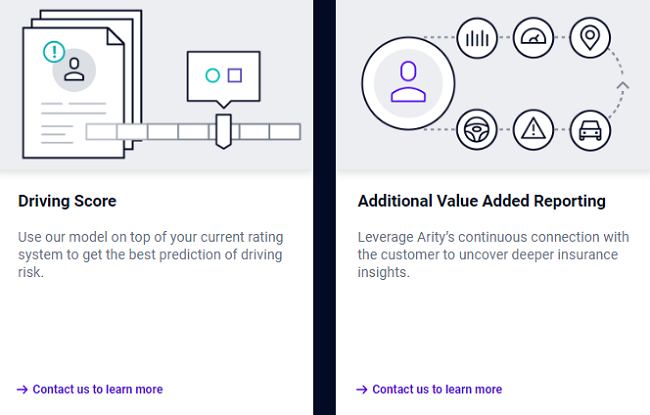

Arity está utilizando datos de sensores de smartphones y conexiones telemáticas dentro de los automóviles, combinados con métricas tradicionales como el historial de reclamaciones de seguros, para crear “puntajes de manejo” personalizados para los clientes. Un algoritmo procesa comportamientos como el frenado fuerte, el exceso de velocidad, y la frecuencia de uso del automóvil para aumentar la puntuación, lo que influye en la cantidad de dinero que los conductores pagan por su plan y, lo que es más importante, es cubrir a los conductores sin importar en qué automóvil entren.

https://www.instagram.com/p/BnWPA4EBSaW/?taken-by=arityofficial

El comportamiento de conducción es el siguiente paso para ayudar a los seguros a comprender a los clientes y reducir aún más las pérdidas. Las soluciones de seguro integrales de Arity ayudan a evaluar el riesgo de conducción y descubrir información valiosa, utilizando un puntaje de conducción que combina datos tradicionales no telemáticos con datos de conducción, incluida la gestión telefónica, para la medida más predictiva del riesgo de conducción y al utilizar los servicios, la empresa ofrece integración y soporte de primer nivel, para que puedas comenzar a fijar precios con mayor precisión y ayudar a reducir costos.

La startup ofrece dispositivos que se conectan al puerto de diagnóstico del automóvil y un kit de desarrollo de software para rastrear todo, desde qué tan rápido se mueve el automóvil, qué tan repentinamente frena un conductor, qué tan bruscamente giran y cuántas millas acumulan. También desarrolló una aplicación que rastrea la ubicación y otros datos.

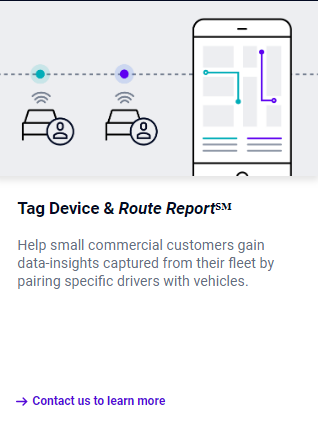

Arity vende el software a otras compañías de seguros como Esurance con el objetivo de desarrollar más planes basados en conductores. También se buscan asociaciones con empresas de movilidad como Uber, que podrían utilizar los datos para crear más puntajes de conductores basados en el comportamiento. El presidente de Arity, Gary Hallgren dijo que le gustaría saber que su conductor de Uber tiene una buena calificación porque, de hecho, es un buen conductor, más bien porque su auto huele bien y tiene buena música.

Estas son aplicaciones atractivas, pero Arity aún enfrentará una batalla en la adopción de clientes individuales. A pesar de que los programas de seguros basados en el uso tienden a reducir los costos para los clientes, las personas todavía tienden a negarse a la invasión de la privacidad inherente a que se rastree y analice cada movimiento en un automóvil. Solo alrededor del 10% de los clientes de seguros optan por planes basados en datos. Pero Hallgren cree que los posibles ahorros en costos de tener una conducción segura recompensada con descuentos podrían empujar a las personas hacia planes de seguro basados en el uso y, con suerte, un mejor comportamiento del conductor.

Te leemos en los comentarios si tienes algo que agregar.