¿Qué es materialidad? ¿Significa la materialidad lo mismo para los inversores que para otras partes interesadas?

La pregunta qué temas materiales son identificados por los diferentes stakeholders es importante tanto para los que reportan como para los usuarios de informes.

Para contribuir a esta discusión, GRI lanzó los resultados de su primera investigación sobre temas relevantes por sector en 2013 en la publicación Temas de sustentabilidad para sectores.

La investigación tiene el objetivo de ayudar a las empresas a comprender mejor cómo diferentes stakeholders abordan la materialidad.

El estudio analiza en detalle dos sectores: hardware y equipos de tecnología, bancos y diversas entidades financieras. GRI y RobecoSAM trabajaron juntos para investigar estos dos sectores y recopilar las opiniones expresadas en los informes de GRI con la perspectiva de los inversionistas.

El objetivo de la investigación es obtener más información sobre la identificación de temas materiales por sector analizando los informes de sustentabilidad existentes y el marco de materialidad de RobecoSAM, y examinar las diferencias, si las hay, entre lo que los que reportan y los inversores consideran material.

Cómo definir qué es materialidad

La materialidad de la información está en el centro de los informes de sustentabilidad. Sin embargo, la información puede verse desde diferentes perspectivas y las definiciones de materialidad varían según el proveedor de orientación de informes.

¿Qué es materialidad según GRI?

El principio de materialidad de las pautas GRI define la materialidad en el contexto de un informe de sustentabilidad. El informe debe cubrir aspectos que:

- Reflejan los importantes impactos económicos, ambientales y sociales de la organización o

- Influencia sustancial en las evaluaciones y decisiones de los grupos de interés.

Las empresas se enfrentan a una amplia gama de temas sobre los que pueden informar. Los temas relevantes son aquellos que pueden considerarse razonablemente importantes para reflejar los impactos económicos, ambientales y sociales de la compañía o influir en las decisiones de los stakeholders.

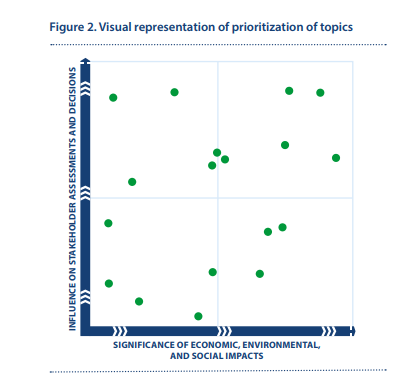

GRI describe un proceso de 4 pasos por el que la empresa puede pasar para definir el contenido específico del informe.

El proceso comienza con la identificación de los aspectos y cualquier otro tema relevante sobre el cual se pueda considerar que se informa. El siguiente paso para definir el contenido del informe es la priorización de los aspectos y cualquier otro tema relevante del paso 1 para identificar aquellos que son materiales y, por lo tanto, para informarlos.

¿Qué es materialidad según RobecoSAM?

RobecoSAM aborda la materialidad de la sustentabilidad desde la perspectiva de un stakeholder en particular: el inversor.

Los inversores generalmente están interesados en temas de sustentabilidad que tienen un beneficio material a largo plazo en los rendimientos financieros y los rendimientos financieros solo siguen los problemas de sustentabilidad que tienen un impacto material positivo en el rendimiento comercial de la empresa.

Esta es la definición de qué es materialidad: Financieramente material es cualquier factor que pueda tener un impacto presente o futuro en los impulsores del valor de la empresa, la posición competitiva y, por lo tanto, en la creación de valor a largo plazo para los accionistas.

El enfoque de RobecoSAM difiere del de GRI en que no se enfoca en la amplitud de los aportes de varios interesados. En cambio, es similar al enfoque que se usa a menudo en el análisis de riesgos en el sentido de que se centra en la magnitud del impacto en la empresa en relación con la probabilidad de que ocurra.

¿Qué es materialidad? La perspectiva de los que reportan

GRI investigó los informes de sustentabilidad publicados en 2013 por organizaciones en hardware y equipos de tecnología, bancos y diversos sectores financieros.

La información recopilada de los informes incluyó información organizacional básica, título del informe, versión de las pautas utilizadas, nivel de aplicación y si el informe fue asegurado externamente.

- Se identificaron 74 informes del sector de hardware y equipos tecnológicos después del filtrado según los criterios de investigación predefinidos, y se analizó una muestra final de 39 informes.

- Se identificaron 335 informes de los bancos y del sector financiero diverso, luego de filtrar según los criterios de investigación predefinidos, se analizó una muestra final de 94 informes.

Qué es materialidad en el sector de tecnología de hardware y equipos

La mayoría del 64% de los informes en la muestra incluía una lista de aspectos materiales u otros temas. El 95% incluyó una descripción del proceso de participación de los stakeholders.

Casi todos los informes, el 97% que contenían una lista de temas materiales también incluían una descripción del proceso utilizado para definir aspectos materiales y otros temas.

El aspecto GRI reportado con mayor frecuencia fue emisiones, efluentes y residuos. El más frecuente de los temas que no cayeron en un aspecto de GRI fue la cadena de suministro, el segundo fue la ética. La innovación también fue mencionada con frecuencia.

Qué es materialidad en el sector de bancos y diversas entidades financieras

Alrededor de la mitad de los informes (48%) incluía una lista de aspectos materiales u otros temas de sustentabilidad.

El 98% de estos incluía una descripción del proceso de participación de los stakeholders y el mismo porcentaje incluía una descripción del proceso utilizado para definir aspectos materiales y otros temas de sustentabilidad.

En total, se identificaron 896 temas en los informes de muestra.

De estos, 634 temas se clasificaron en las categorías y subcategorías de GRI y 262 se clasificaron como otros temas de sustentabilidad.

El 19% de estos temas correspondió a la subcategoría de prácticas laborales y trabajo decente.

La segunda subcategoría más reportada fue sociedad (13%) y la tercera fue la responsabilidad del producto (11%).

Los temas más frecuentemente informados que no se clasificaron en una categoría de GRI fueron la gestión de riesgos y la transparencia.

La marca, reputación y cultura, banca responsable, innovación, cadena de suministro y relaciones públicas también se mencionaron con frecuencia.

¿Qué es materialidad? La perspectiva de los inversionistas

Para considerar el enfoque del inversor respecto de la materialidad financiera de la sustentabilidad, RobecoSAM proporcionó información sobre el análisis de materialidad de los dos sectores.

Este enfoque siguió a una evaluación de los factores de sustentabilidad más importantes para integrar la sustentabilidad en el proceso de inversión.

La metodología aseguró un enfoque coherente para identificar factores intangibles financieros a largo plazo para las 59 industrias diferentes analizadas para la evaluación del Índice de Sustentabilidad Dow Jones.

Los factores materiales se identificaron siguiendo un enfoque de arriba hacia abajo que comienza con las tendencias generales a largo plazo con un impacto en los impulsores del valor de la industria y un enfoque de abajo hacia arriba que considera problemas comunes dentro de una industria que tienen un impacto en el valor de la empresa a largo plazo.

Estos dos enfoques deben conducir al mismo resultado. Una vez que se identificaron los factores intangibles a largo plazo más importantes en el primer paso, se priorizaron en el segundo paso.

Para cada industria, los factores se priorizaron de acuerdo con el grado esperado de impacto y la probabilidad de su impacto en el crecimiento, la rentabilidad, la eficiencia del capital y el riesgo.

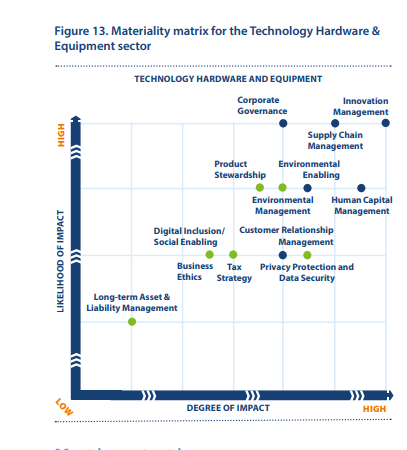

Sector de tecnología de hardware y equipos

Se identificaron y priorizaron 13 asuntos de sustentabilidad financieramente materiales. Los cuatro factores más importantes fueron la gestión de innovación, la gestión de la cadena de suministro, el gobierno corporativo y la gestión del capital humano.

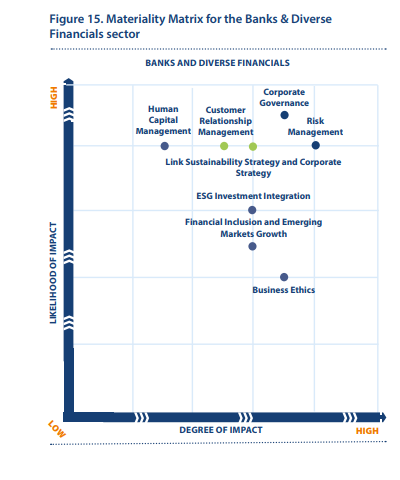

Sector de bancos y diversas entidades financieras

Se identificaron y priorizaron ocho temas de sustentabilidad financieramente materiales. Los cuatro factores más importantes fueron la gestión del riesgo, el gobierno corporativo, la gestión del capital humano y la ética empresarial.

Conclusiones

La investigación revela un alto grado general de superposición entre los temas considerados material por las organizaciones informantes y aquellos considerados material por los inversores.

Los temas más importantes fueron la gestión de la cadena de suministro, la innovación y la gestión ambiental, incluida la gestión de emisiones, efluentes y residuos.

Tanto los que reportan como los inversores identificaron la gestión de riesgos y el gobierno corporativo entre los temas más importantes. También se observaron superposiciones con la gestión del capital humano, el empleo, la diversidad y la igualdad de oportunidades.

Al realizar un análisis de materialidad que considera el grado del impacto de una empresa teniendo en cuenta los puntos de vista de las partes interesadas internas y externas, las empresas pueden identificar los temas sobre cuales informar, haciéndolo de una manera que también sea relevante para los stakeholders.