ISS recomendó que los accionistas de General Electric (GE) voten en contra de mantener a la empresa de contabilidad KPMG como auditor debido a “preocupaciones sobre los pasivos y prácticas contables previamente no revelados de GE”.

Presión de los grupos de interés para que GE no mantenga a KPMG como auditor

Últimamente, hay presión por parte de los grupos de interés de GE que instan a la empresa a reemplazar a KPMG como su auditor después de que los problemas de contabilidad hayan llevado a sondeos federales en el conglomerado industrial con sede en Boston. Se recomiendan dos influyentes firmas asesoras.

Institutional Shareholder Services (ISS) y Glass Lewis & Co. LLC animan a los accionistas a votar en contra de mantener a KPMG, uno de los cuatro auditores principales, como auditor externo de GE, de acuerdo con informes publicados.

Según el reporte de ISS: “El alcance aparente de los pasivos y problemas contables no revelados anteriormente de GE, acompañados de informes no calificados por el auditor KPMG, considera que un voto en contra de esta propuesta está justificado”.

A fines de enero, GE registró un cargo de 6.2 mil millones dólares por sus ganancias del cuarto trimestre relacionadas con la debilidad en su cartera de seguros de North American Life & Health. La compañía también dijo que su brazo financiero, GE Capital, realizaría pagos por 15 mil millones dólares en los próximos siete años para apuntalar las reservas legales de NALH, comenzando con 3 mil millones dólares en el primer trimestre de este año y aproximadamente 2 mil millones dólares anuales desde 2019 hasta 2024.

Datos sobre GE y KPMG

Poco después de que la empresa anunciara el cargo del cuarto trimestre, GE reveló que la Comisión de Bolsa y Valores de los Estados Unidos estaba investigando el proceso que condujo al cargo de seguro, así como el reconocimiento de ingresos y controles de la compañía para los acuerdos de servicio a largo plazo. El director financiero, Jamie Miller, dijo para The Street que GE está cooperando plenamente con la investigación.

![]()

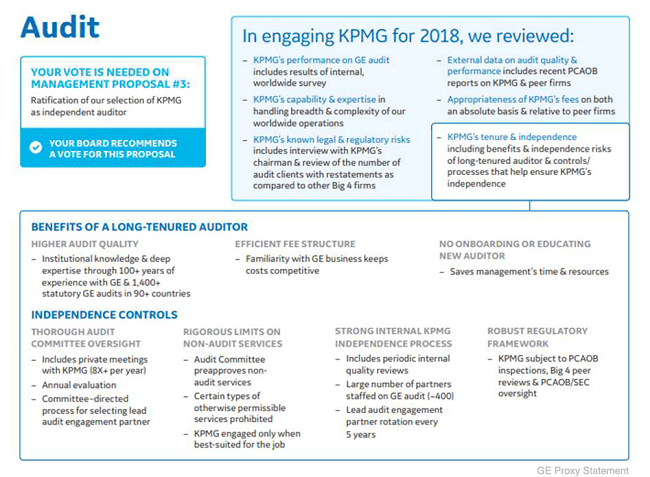

GE ha trabajado con KPMG desde 1987, y el comité de auditoría de la junta tiene al menos ocho reuniones privadas por año con la empresa. El año pasado, GE le pagó a KPMG 142.9 millones dólares por sus servicios, un aumento de 89.9 millones dólares en 2016 debido a una auditoría adicional para Baker Hughes, así como auditorías para el negocio de petróleo y gas de GE, sus negocios de agua y de soluciones industriales antes de las transacciones.

Reportes de Glass Lewis y ISS

Glass Lewis dijo que, por lo general, respalda la elección de la administración de un auditor “excepto cuando creen que la independencia del auditor o la integridad de la auditoría se ha visto comprometida”.

Según Glass Lewis, en este caso, creen que los accionistas deberían reconsiderar la ratificación de KPMG sobre varias preocupaciones actuales, incluida la recientemente anunciada SEC en las prácticas contables, críticas históricas de la relación de la compañía con KPMG y su extremadamente larga permanencia con GE.

KPMG no quiso comentar los hechos para The Street.

GE dirigió The Street a su declaración de poder, que argumenta los beneficios de un auditor de larga duración, como la familiaridad con el negocio, mantener los costos competitivos, y ahorrar tiempo y recursos de administración. La compañía también dijo que traer un nuevo auditor requeriría “un compromiso de tiempo significativo que podría distraer del enfoque de la administración en los informes financieros y los controles internos”.

Aunque el reporte de Glass Lewis reconoce la divulgación de las medidas tomadas para garantizar la independencia de KPMG, cree que la rotación de auditores beneficia a los accionistas, ya que ayuda a garantizar tanto la independencia del auditor como la integridad de la auditoría.

Sin embargo, de acuerdo con Charles Elson, director del Centro John L. Weinberg de Gobierno Corporativo de la Universidad de Delaware, es raro que los inversionistas rechacen a un auditor recomendado por una junta en un corporativo de gran capitalización.

Dos asesoras han presentado recomendaciones para que GE despida a su auditor, KPMG.

Elson mencionó que el voto de un accionista contra un auditor en una compañía grande y existente no sucede con frecuencia, si es que ocurre. Existe la posibilidad de que los accionistas voten en contra de la retención de KPMG, particularmente cuando dos grandes asesores hacen ese reclamo. Pero afirmó que se sorprendería si la mayoría de los accionistas votaran en contra de mantener al auditor.

Según él, si la votación sobre KPMG fue cercana, teniendo en cuenta los recientes problemas de contabilidad de GE, la junta podría reconsiderar la relación con la empresa.

De acuerdo con Audit Analytics, que analizó los votos de los accionistas presentados entre el 1 de enero de 2014 y el 31 de diciembre de 2016, los votos contra la ratificación del auditor son muy raros. Alrededor del 96% de las propuestas de ratificación de los auditores tuvieron un 5% o menos de los votos emitidos en contra, dijo el proveedor de investigación independiente en un análisis del 17 de enero.

Las dos empresas consultoras de proxy también están de acuerdo con una propuesta de accionistas que busca un presidente independiente de la junta. Actualmente, John Flannery tiene el doble cargo de presidente y director ejecutivo, pero un presidente independiente está “en mejores condiciones para supervisar a los ejecutivos de una compañía y establecer una agenda proaccionistas”, afirmó Glass Lewis.

ISS dijo que se justifica votar por esta propuesta de accionista, dado que el bajo rendimiento a corto y largo plazo de la compañía y las dudas sobre la viabilidad de su modelo de negocios y cultura corporativa sugieren que los accionistas se beneficiarían de forma más sólida con la supervisión de un presidente independiente.

GE, por su parte, declaró que antes del nombramiento de Flannery, el directorio evaluó si continuaría combinando los roles de presidente y CEO; después de un debate sólido, finalmente decidió que “continuaría haciendo que el CEO hablara y dirigiera la compañía, y la junta directiva fue el mejor enfoque en vista del tamaño y la complejidad de GE“.

Pero eso es exactamente por lo que ISS defiende una separación de los dos roles, ya que existe una amplia evidencia para sugerir que GE en su forma actual es lo suficientemente grande y compleja como para que sea difícil para una persona dirigir la empresa y administrarla.