Tras años de debate sobre la definición de materialidad, en 2020 se ha llegado a un consenso sobre la doble materialidad, es decir, que las empresas deben informar sobre los temas financieramente importantes que influyen en el valor de la empresa, así como sobre los temas importantes para la economía, el medio ambiente y las personas.

De acuerdo con GreenBiz, quien comenta que las nuevas definiciones de la Global Reporting Initiative (GRI), el Consejo de Normas de Contabilidad de la Sostenibilidad (SASB) y los dos documentos publicados por las cinco organizaciones de normalización de la información aclaran las diferentes perspectivas de las normas de información sobre la cuestión “material para quién”, lo que permite una mayor interoperabilidad entre ellas:

- Por un lado, una empresa identifica y evalúa aquellos temas de sostenibilidad que influyen en el valor de la empresa. También podemos llamar a esto “materialidad financiera” o “impactos hacia adentro”. Esto está contemplado en la definición de materialidad de la SASB. El principal destinatario de esta información son los inversores, prestamistas u otros acreedores.

- Por otro lado, una empresa identifica y evalúa los impactos en la economía, el medio ambiente y las personas. Esto se refiere a la “materialidad ambiental y social” o a los “impactos hacia afuera”. Esto está contemplado en la definición de materialidad de la GRI. El público principal es un amplio conjunto de stakeholders, incluyendo gobiernos, consumidores, socios comerciales, inversores responsables, empleados, organizaciones de la sociedad civil, comunidades locales y grupos vulnerables.

Impacto en la sociedad y el medio ambiente

- Considera el impacto de la empresa hacia afuera.

- Utiliza la definición del GRI: “temas que reflejan sus impactos más significativos en la economía, el medio ambiente y las personas, incluidos los impactos en los derechos humanos presentados en el informe de sostenibilidad para múltiples stakeholders.

Impacto en el valor de la empresa

- Considera los impactos de la empresa hacia adentro.

- Utiliza la definición de la SASB: Se espera que influya en las decisiones de inversión o de préstamo que los usuarios toman sobre la base de sus evaluaciones de los resultados financieros a corto y largo plazo y del valor de la empresa” presentado en el informe anual para inversores y acreedores.

Tomemos el tema del cambio climático. Una empresa querrá entender cómo los riesgos físicos y de transición pueden afectar al valor de la empresa. Los fenómenos meteorológicos graves pueden afectar a los centros de fabricación de la empresa o a la seguridad de la cadena de suministro, o la normativa climática puede hacer que algunos de sus productos y servicios dejen de ser pertinentes. Por otro lado, la empresa emite emisiones de carbono que afectan al medio ambiente y a los medios de vida de las personas.

La doble materialidad también es aplicable a una cuestión como la diversidad, la equidad y la inclusión.

En un mercado con escasez de talento, la capacidad de una empresa para atraer a una plantilla diversa puede mejorar su reserva de talento y la productividad de su plantilla e influir en el valor de su empresa. Si una empresa tiene prácticas discriminatorias, esto puede dar lugar a demandas o a un cambio de liderazgo, lo que a su vez podría afectar negativamente al valor de la empresa. Por otra parte, las prácticas discriminatorias constituyen una infracción de los derechos civiles y humanos.

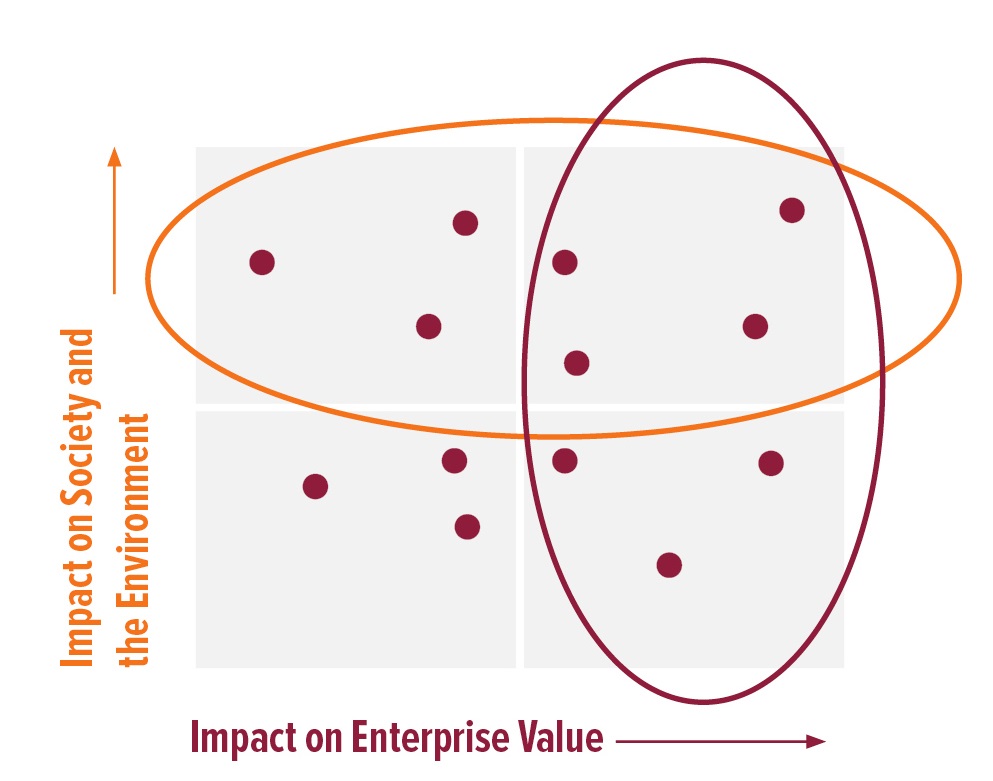

Sin embargo, algunos temas pueden constituir impactos significativos hacia el exterior sin afectar al valor de la empresa (cuadrante superior izquierdo de la matriz). Por ejemplo, la presencia de minerales conflictivos en las cadenas de suministro de las empresas electrónicas. Los minerales extraídos en zonas de conflicto se venden para perpetuar los conflictos, afectando a los derechos humanos y a los medios de vida de las comunidades. Por otro lado, no se ha demostrado que los minerales conflictivos afecten negativamente al valor de la empresa.

En el cuadrante inferior derecho, la satisfacción del cliente puede afectar al valor de la empresa. Sin embargo, podría no constituir un impacto significativo sobre las personas, el medio ambiente o los derechos humanos.

A efectos de la presentación de informes, una empresa debería involucrar a sus inversores en los temas que afectan al valor de la empresa (en los dos cuadrantes de la derecha). La empresa informará a una gama más amplia de partes interesadas, como los consumidores, los socios comerciales y las comunidades locales, sobre los impactos significativos en la economía, el medio ambiente y las personas (en los dos cuadrantes superiores).

¿Por qué deberían las empresas aplicar este concepto de doble materialidad?

Algunas personas cuentan que, a pesar de haber realizado una evaluación de materialidad, siguen recibiendo preguntas de las partes interesadas sobre otros temas que pueden no ser materiales para su negocio.

Algunos temas, como la esclavitud moderna, reciben el tiempo y la atención de la junta directiva, aunque este tema pueda no ser material para la empresa. Escuchamos que los ejecutivos se cansan de escuchar que todos los temas de sostenibilidad son materiales, cuando en realidad no lo son.

Al aplicar el concepto de doble materialidad, una empresa podrá distinguir claramente entre los impactos internos y externos.

- Una empresa debe informar sobre todos sus impactos significativos hacia el exterior, independientemente de que sean materiales para el negocio. La aplicación del concepto de doble materialidad ayudará a responder a las presiones de las partes interesadas por una mayor transparencia empresarial.

- El campo de la sostenibilidad ha sobrestimado a veces el impacto de los temas de sostenibilidad en la empresa. Esto puede obstaculizar la capacidad del equipo de sostenibilidad para transmitir las verdaderas prioridades. Al identificar los temas que son financieramente importantes, un equipo de sostenibilidad será capaz de avanzar en las prioridades que son realmente una preocupación para el negocio.

- Comprender el vínculo entre los impactos internos y externos de un tema ayudará a la empresa a elaborar un plan de gestión adecuado, así como a informar sobre estos temas de forma significativa a las diferentes partes interesadas. A la hora de trazar un plan para gestionar un impacto, como los derechos laborales en la cadena de suministro, una empresa podrá fundamentar el plan comprendiendo si se trata de un verdadero riesgo para la empresa o si forma parte de la responsabilidad de la empresa para mitigar un impacto sobre las personas.

A medida que las empresas buscan actualizar su evaluación de materialidad, la aplicación de la lente de la doble materialidad ayudará a mejorar el valor de la evaluación para la presentación de informes y la estrategia.