Por Edgar López

Desde hace años, KPMG México ha impulsado estudios que buscan ofrecer una lectura estructurada del desempeño empresarial en sostenibilidad —hoy ASG, antes bajo otros marcos y terminologías—. La edición 2025 del Panorama ASG en México y Centroamérica continúa esa línea, pero lo hace desde un ángulo distinto: más normativo, más técnico y profundamente marcado por los nuevos estándares de información, los requerimientos de aseguramiento y la creciente presión regulatoria.

A primera vista, esta sofisticación podría sugerir que la región dio un salto en madurez. Sin embargo, una comparación con la edición de 2023 permite una lectura más precisa: los datos que reportan las empresas cambian muy poco; lo que cambia es lo que el estudio decide medir, enfatizar y analizar. Es ese desplazamiento —más que los resultados en sí mismos— lo que modifica la interpretación del documento.

Lo que permanece estable en el comportamiento empresarial

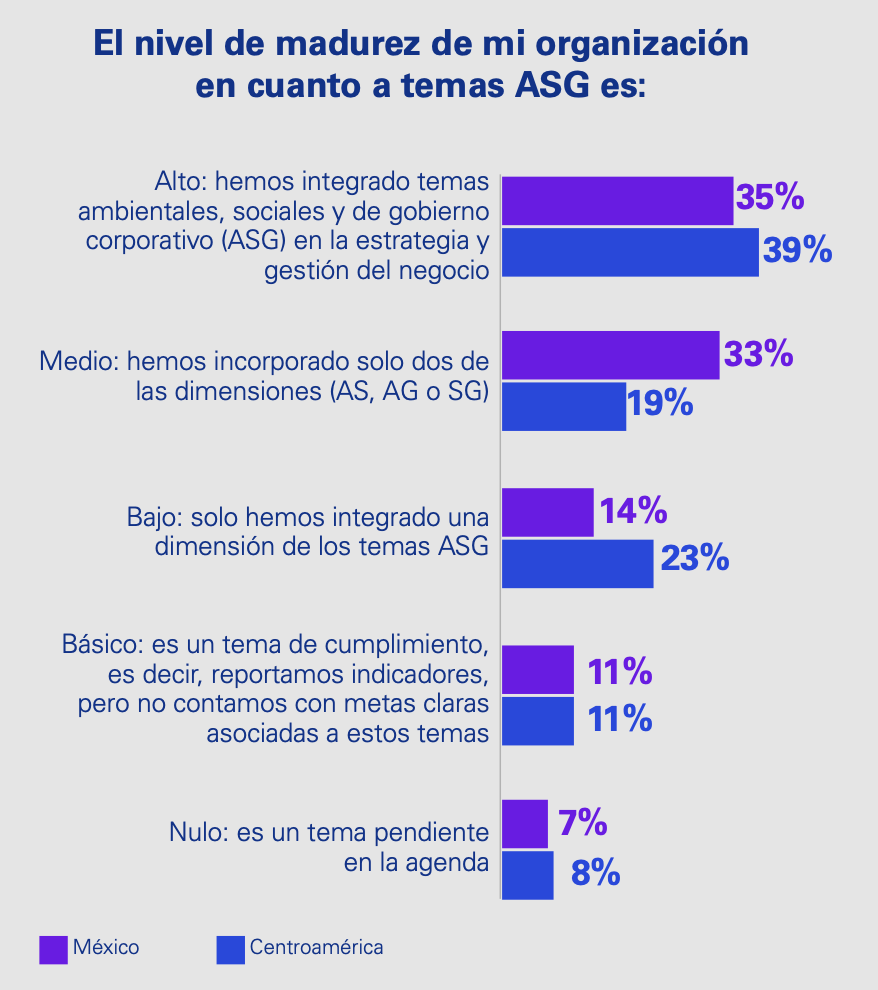

Entre 2023 y 2025, los indicadores fundamentales prácticamente no se mueven. En México, el nivel alto de madurez ASG se mantiene en rangos similares: 36% en 2023 y 35% en 2025. En Centroamérica incluso se reduce, pasando de 47% a 39%. La adopción de ejercicios de materialidad es idéntica: 41% de las empresas mexicanas en ambos años afirma haber realizado un análisis formal con metas y objetivos definidos.

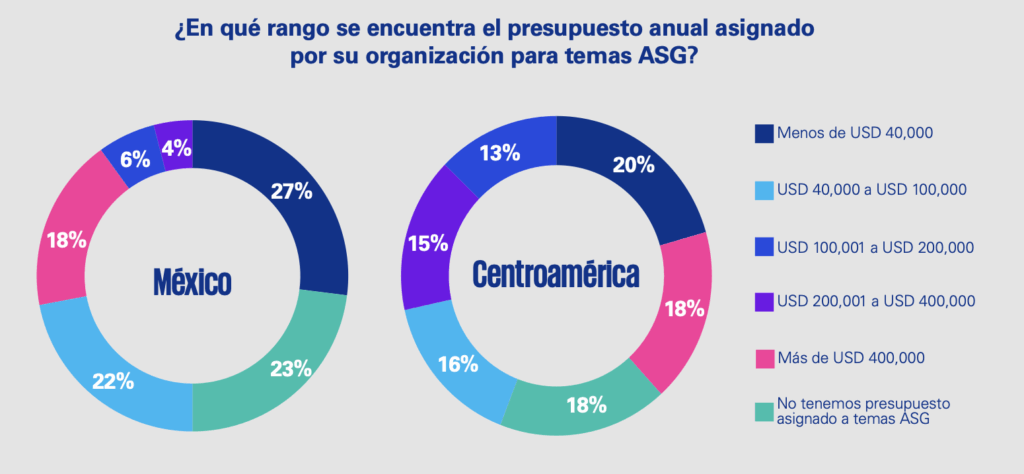

Algo similar ocurre con el presupuesto: 20% de las organizaciones mexicanas reportó en 2023 no contar con un presupuesto ASG, y en 2025 la cifra es 23%. El financiamiento sostenible tampoco muestra cambios estructurales: 80% no utilizaba instrumentos ASG en 2023, frente a 76% en 2025. La participación del Consejo mejora, pero no lo suficiente para hablar de un giro decisivo: pasa de 22% a 33%. Y en ambos años, el uso de información ASG se mantiene centrado en reporteo y cumplimiento, no en toma de decisiones estratégicas.

En un estudio de esta naturaleza, los datos duros deberían ser el punto de referencia para evaluar avances o retrocesos. Y por eso importa subrayar que, en lo esencial, las cifras se mantienen casi inalteradas. Si los datos no se mueven, cualquier sensación de avance debe interpretarse con cuidado.

Lo que cambió no son las empresas, sino la medición

Ahí está la verdadera diferencia entre 2023 y 2025. El estudio cambia porque cambia la conversación global, no porque cambien las prácticas empresariales. La edición de 2023 se apoyaba en un enfoque de valor: beneficios reputacionales, integración estratégica, eficiencia operativa, barreras internas, vínculos con stakeholders, medición de impacto y el papel de áreas como Comunicación, Recursos Humanos u Operaciones. Todos estos componentes desaparecen en 2025.

En su lugar aparece un nuevo conjunto de temas: cumplimiento regulatorio, preparación para auditorías, alineación con NIS e IFRS, trazabilidad en cadena de suministro, riesgos financieros y regulatorios, brechas tecnológicas, dependencia de procesos manuales y nivel de automatización. Es decir, el estudio se reorganiza por completo alrededor de lo que la regulación está empujando hoy, no alrededor de la estrategia empresarial como en años previos.

El contraste es revelador. Lo que antes era un estudio orientado a entender cómo las empresas integraban la sostenibilidad en su modelo de negocio, en 2025 se convierte en un estudio orientado a entender cómo se están preparando para cumplir con nuevas obligaciones técnicas. Esa transición, totalmente legítima, explica por qué la narrativa cambia incluso cuando los indicadores empresariales permanecen prácticamente iguales.

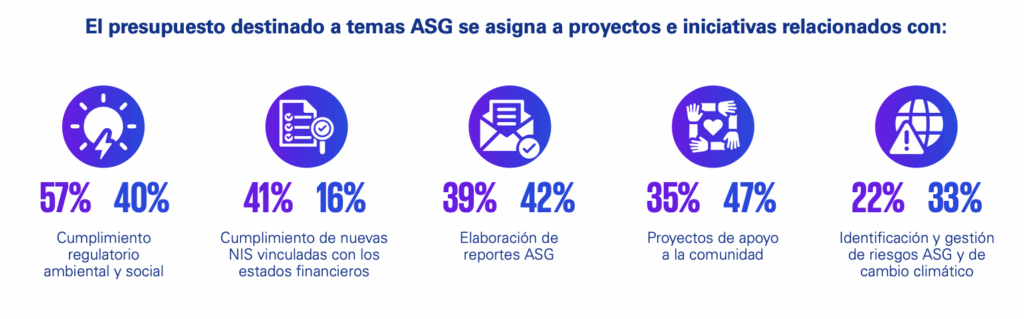

La influencia creciente de la regulación y los datos

Las cifras de 2025 permiten entender el giro. Más de la mitad de las empresas mexicanas —57%— destina parte de su presupuesto ASG al cumplimiento regulatorio ambiental y social. Un 41% asigna recursos específicamente para atender requisitos de las NIS y las IFRS, y 39% invierte en la elaboración de reportes ASG. Sin embargo, las capacidades tecnológicas no avanzan al mismo ritmo: 34% reconoce no contar con herramientas tecnológicas para procesar datos ASG y 30% aún depende de procesos manuales. En Centroamérica, los porcentajes son similares.

Cuando se analiza la preparación frente a auditorías y procesos de aseguramiento ASG, cerca de la mitad de las empresas reconoce que todavía no cuenta con mecanismos sólidos. Esto confirma lo que los propios datos sugieren: el discurso técnico y la presión regulatoria avanzan más rápido que la infraestructura interna disponible en la mayor parte de las organizaciones.

Una mirada breve hacia 2011

Un contraste histórico permite añadir perspectiva. El estudio de KPMG de 2011 señalaba tres desafíos estructurales: una madurez limitada, un rol insuficiente del Consejo y una distancia considerable entre discurso y ejecución. Catorce años después, el diagnóstico persiste. Lo que ha cambiado no son los retos empresariales, sino el nivel de sofisticación técnica con que se les observa.

Entonces a leer con claridad y a interpretar con reserva

El Panorama ASG 2025 es un documento valioso y oportuno. Captura con precisión el espíritu del momento: un entorno donde la regulación, el riesgo, la trazabilidad y los sistemas de información reconfiguran la conversación sobre sostenibilidad corporativa. Pero una comparación con la edición 2023 muestra que la madurez empresarial no avanza al mismo ritmo que la narrativa técnica del informe.

Por eso conviene leerlo con claridad y con reserva, no para poner en duda su utilidad, sino para distinguir entre lo que cambió, lo que no cambió y lo que simplemente se reinterpreta bajo un nuevo estándar. Y parte de esa lectura implica reconocer desde dónde se produce el estudio. Como toda firma global, KPMG refleja en su análisis los temas que dominarán la agenda de sus propios clientes: aseguramiento, cumplimiento, riesgo, gobernanza, datos. Eso no le resta legitimidad; explica su énfasis.

Pero sí nos obliga —como lectores— a ponernos los lentes adecuados: entender qué proviene de los datos y qué proviene del momento regulatorio, del marco técnico o del interés profesional del propio autor. Solo así podremos interpretar con rigor lo que realmente nos dicen estas comparaciones, más allá del lenguaje, la forma o la narrativa del estudio.

Edgar López Pimentel, es actualmente Director en Expok, ejerciendo su liderazgo día a día con pasión por la responsabilidad social y el desarrollo sustentable. Su labor ha contribuido significativamente al posicionamiento de empresas líderes en materia de responsabilidad social.

Su formación académica, enriquecida por programas de Alta Dirección de Empresas en el IPADE e IE Business School, así como una maestría en Responsabilidad Social Empresarial en la Universidad Anáhuac Norte, respaldan su liderazgo.