El tiempo vuela y cuando se trata de abordar el cambio climático el tiempo es un factor muy importante. Aun así, muchos prefieren ignorarlo o pensar que hay tiempo.

Barack Obama dijo que hay un tema que definirá los contornos de este siglo más dramáticamente que cualquier otro y esa es la amenaza urgente de un clima cambiante. Pero ¿se está haciendo lo suficiente al respecto? La respuesta corta es no. Entonces ¿qué tienen que ver los fondos públicos y privados con el cambio climático? WeForum tiene la explicación.

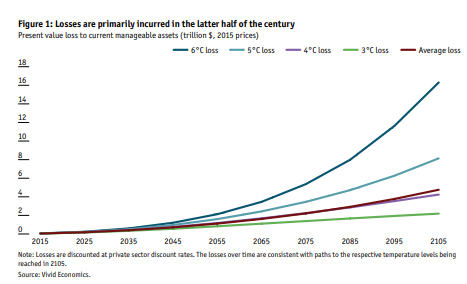

Según las políticas climáticas existentes y las previsiones de emisiones futuras del Panel Intergubernamental sobre Cambio Climático, hay solo un 5% de posibilidades de mantener los aumentos de temperatura global por debajo de los 2°C, un nivel en el que las consecuencias siguen siendo manejables. Ahora se considera más probable que el calentamiento supere los 3°C, lo que provocará un gran repunte en los fenómenos meteorológicos extremos.

El cambio climático es malo para los negocios. De acuerdo con Economist Intelligence Unit, las pérdidas esperadas para las carteras de inversión debido al cambio climático se encuentran entre 4.2 billones y 13.9 billones de dólares.

Las pérdidas en un mundo más cálido de entre 4 y 6°C serían mucho mayores. Estas estimaciones son conservadoras e ignoran los costos sociales y políticos.

Las previsiones de la Agencia Internacional de Energía sugieren que se realizarán hasta 120 billones dólares en inversiones de infraestructura global antes de 2050, con la mayor parte de la actividad en las economías emergentes.

Los riesgos climáticos

Aunque los riesgos físicos del cambio climático podrían derivar en mayores costos de recursos, productividad laboral reducida y pérdida de ventas en el futuro, las nuevas reglamentaciones que aún emergen del Acuerdo de París 2015 (COP21) significan que los inversores están empezando a lidiar con los “riesgos de transición” más actuales del cambio climático.

Los riesgos de transición se pueden materializar hoy, reduciendo el incentivo para financiar empresas intensivas en carbono. Incluyen todo, desde un posible precio futuro del carbono, restricciones a las actividades intensivas en carbono, la aparición de tecnologías disruptivas y un aumento en los litigios.

Cuando se trata del cambio climático todavía estamos a tiempo de evitar lo peor.

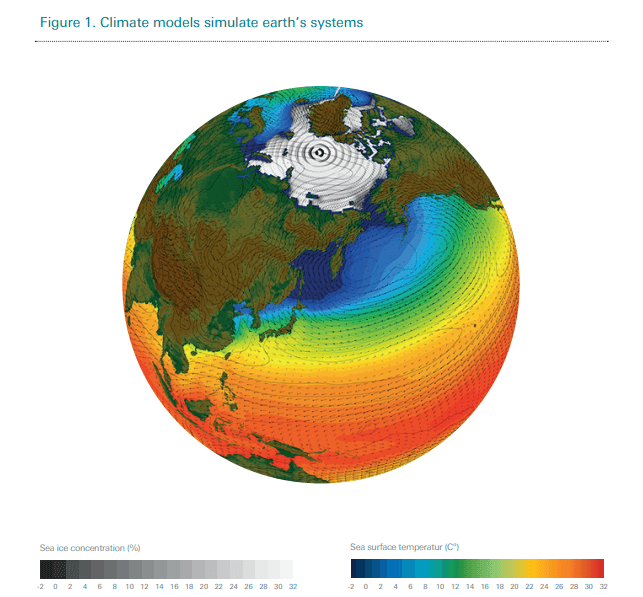

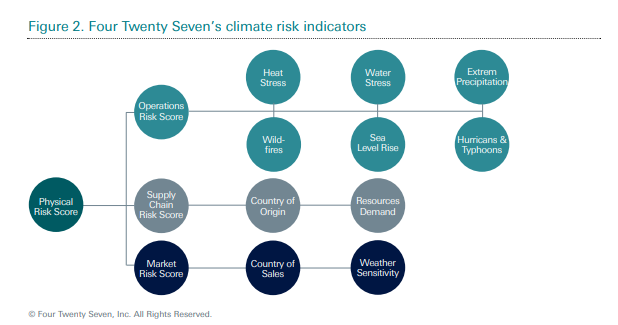

Una cuestión clave que enfrentan tanto los inversores como los reguladores es la falta de datos y métricas para identificar la exposición precisa de las empresas a los riesgos climáticos y su impacto en el medio ambiente. Sin ellos, los inversores no pueden tomar decisiones para reequilibrar sus carteras y los reguladores no pueden diseñar políticas óptimas.

Un estudio de Four Twenty Seven en asociación con Deutsche Asset Management muestra el poder de la divulgación de datos. Los investigadores lograron puntuar la exposición de los mercados de renta variable cotizados en todo el mundo al riesgo climático físico, basados en modelos climáticos globales.

Construir mercados en bonos verdes, privados y públicos

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) estima que alrededor del 60% de los 2.3 billones de dólares en financiamiento para el clima necesarios en los Estados Unidos, la Unión Europea, China y Japón hasta el 2035 estará basado en la deuda. El creciente mercado de bonos verdes está aprovechando el mercado de bonos de 100 billones de dólares y respaldando los préstamos del banco verde. El año pasado, se emitieron 155 mil millones de dólares en bonos verdes etiquetados, más del 80% respecto a 2016. El sector podría alcanzar un billón de dólares en nuevas emisiones por año para principios de la década de 2020.

Los bonos verdes son como los ordinarios, pero vienen con un mandato específico y verificado para que los fondos se utilicen en actividades sostenibles. Desde 2007, los bancos de desarrollo, los estados soberanos y las empresas han emitido bonos verdes; los emisores de alto perfil incluyen a Ørsted, Apple y el Metro de Nueva York.

Los bonos verdes financian las energías renovables, el transporte bajo en carbono, los edificios de bajo consumo de energía y el agua sostenible, y proyectos que involucran la instalación de tecnologías con altos costos iniciales, pero con flujos de efectivo largos y estables.

Los proyectos de infraestructura a largo plazo como estos suelen ser muy sensibles al costo del capital. Hasta el 80% de los costos de generación de electricidad a partir de energías renovables, por ejemplo, comprenden el costo de capital de los prestatarios.

Una opción es aumentar la emisión de bonos públicos. El Banco Europeo de Inversiones y el Banco de Desarrollo de China son grandes emisores de bonos verdes, al igual que el estado de California y Francia. Los fondos recaudados por los emisores públicos a tasas bajas pueden utilizarse para financiar obras públicas, proporcionar financiación subvencionada a empresas ecológicas o financiar mejoras crediticias para grupos de proyectos de mayor riesgo.

Los reguladores pueden usar políticas macroprudenciales para desalentar los préstamos bancarios a industrias insostenibles, aumentando los requisitos de capital de los bancos que lo hacen en exceso. La inestabilidad financiera, sin embargo, va en todas direcciones, y es importante que los banqueros centrales eviten dar un apoyo desmesurado a la economía verde, fomentando una burbuja perjudicial en el sector.

Cuando se trata del cambio climático todavía hay tiempo para evitar lo peor. Los fondos públicos y privados que conocen y soportan los riesgos de la inacción, y que tienen muchos proyectos en los que redirigir su capital asumirán el desafío. Los formuladores de políticas también deben desempeñar su papel, creando las condiciones bajo las cuales puede ocurrir la transición verde.